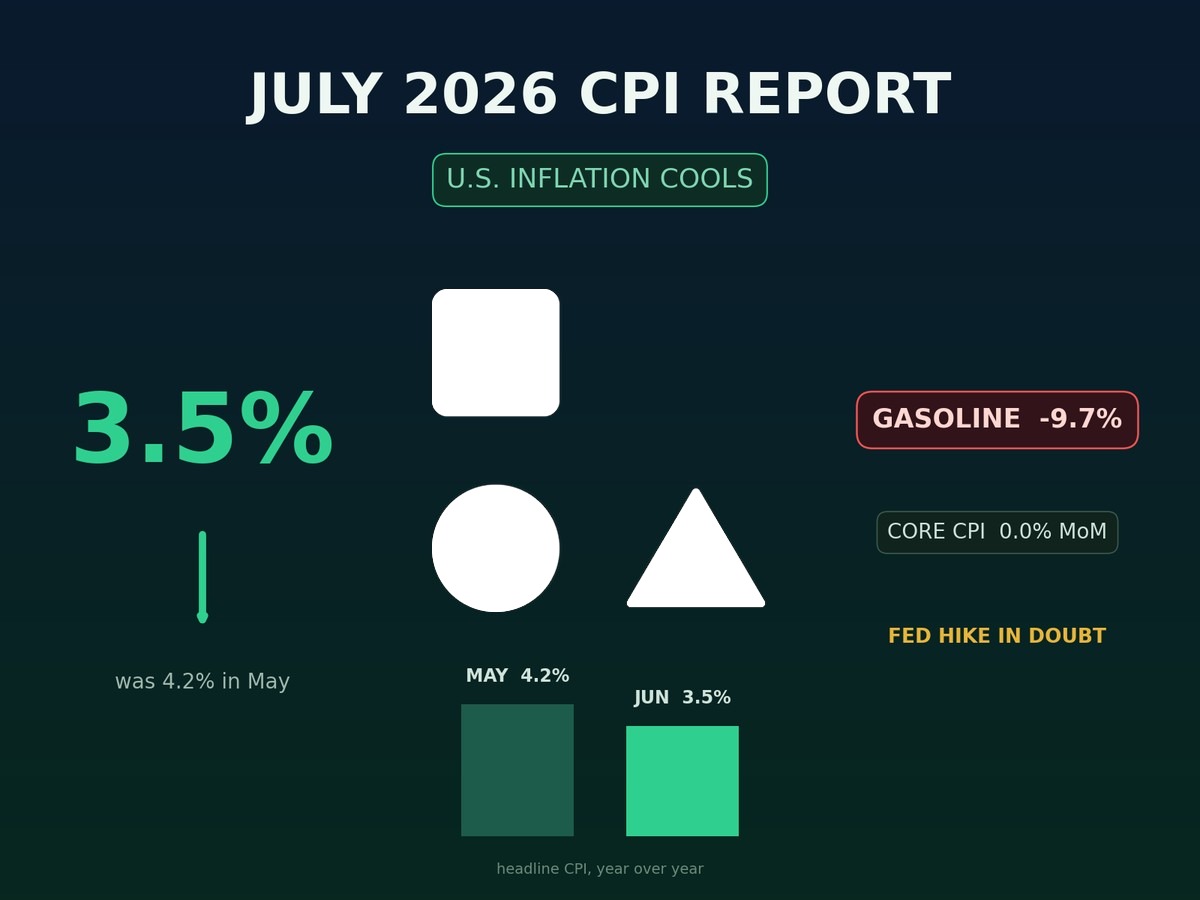

2026年7月CPI报告:通胀降至3.5%,汽油价格暴跌

2026年7月CPI报告提供了美国几个月以来最清晰的通胀缓解信号。整体通胀年同比放缓至3.5%,月度消费者价格指数下降0.4%,汽油价格较5月暴跌9.7%。

然而,对于投资者而言,该报告提出了一个比表面所示更复杂的问题:通胀是否真的朝着美联储的目标回归,还是波动的能源价格暂时掩盖了持续的潜在压力?

这一区别对国债收益率、科技股、美元、黄金和比特币至关重要。在SimianX AI,实际目标不仅仅是将一份CPI报告标记为“看涨”或“看跌”。而是要识别哪些组成部分发生了变化,确定这些变化是否可持续,并将数据映射到可能的美联储和市场情景中。

命名的澄清也很重要。2026年7月14日发布的数字是衡量2026年6月的价格。涵盖7月价格的官方CPI报告计划于2026年8月12日发布。

2026年7月CPI报告:主要数据

美国劳工统计局报告称,所有城市消费者的消费者价格指数(CPI)在5月份上涨0.5%后,环比下降了0.4%。这是自2020年4月以来最大的月度下降。

年度总体通胀率从5月份的4.2%降至6月份的3.5%。剔除食品和能源的核心CPI在本月保持不变,年同比从2.9%降至2.6%。

| CPI 组成部分 | 6月月度变化 | 12个月变化 | 重要性 |

|---|---|---|---|

| 总体CPI | -0.4% | 3.5% | 主要受能源驱动的大幅下行意外 |

| 核心CPI | 0.0% | 2.6% | 表明潜在通胀也有所缓和 |

| 能源 | -5.7% | 15.7% | 月度CPI下降的主要原因 |

| 汽油 | -9.7% | 26.7% | 给消费者带来最直接缓解的来源 |

| 住房 | +0.1% | 3.3% | 自2021年1月以来最小的月度住房增长 |

| 食品 | +0.2% | 3.0% | 超市和餐厅价格持续上涨 |

| 不包括能源的服务 | 0.0% | 3.2% | 服务行业压力减轻的重要信号 |

最令人鼓舞的发展不仅仅是汽油价格的下降。核心CPI在6月份完全没有上涨,而住房通胀仅上涨0.1%——这是五年来最小的月度变动。剔除能源服务的服务价格也保持不变。

几个类别出现下降:

- 汽车保险下降了2.0%

- 通信价格下降了1.5%

- 服装价格下降了0.6%

- 二手车价格下降了0.2%

- 医疗保健价格下降了0.1%

这些下降部分被更高的娱乐、个人护理和家居用品价格所抵消。食品价格上涨了0.2%,其中鸡蛋价格上涨了4.3%,乳制品价格上涨了1.2%。

报告的表面情况比单纯由能源驱动的总体下降所暗示的要温和,但能源仍然导致了大部分月度下降。

为什么汽油价格崩溃改变了头条通胀

汽油指数在一个月内下降了9.7%,而更广泛的能源指数下降了5.7%。由于能源包含在头条CPI中,这样的变动可以迅速改变全国的通胀率,即使其他家庭开支相对稳定。

这产生了两种截然不同的解读。

看涨的通胀解读

更便宜的汽油降低了家庭交通成本,并可以间接降低物流、航空公司和大量消耗燃料的企业的开支。

较低的能源成本可能会:

- 提高消费者的实际购买力

- 降低运输和配送费用

- 降低短期通胀预期

- 缓解利润率压力

- 减少立即收紧货币政策的需要

CPI报告中还包含了能源以外的真正改善。核心CPI持平,住房通胀急剧放缓,多个服务类别下降。

谨慎的解读

即使在6月的下降之后,汽油仍然比一年前贵26.7%。年度能源指数仍然高出15.7%。

这意味着生活成本问题有所缓解,但并没有消失。

能源价格也高度波动。每月的汽油下降可能比住房、保险或工资相关的服务通胀更快地逆转。因此,投资者需要区分:

- 暂时的能源去通胀

- 可持续的核心商品去通胀

- 持续的住房和服务通胀

- 由年度基数效应引起的变化

较低的年度CPI率部分反映了与一年前特别昂贵的月份的比较。这并不一定意味着当前的价格水平正在下降。

2026年7月CPI报告真的如看起来那么温和吗?

该报告确实温和,但去通胀的质量参差不齐。

汽油导致了大部分的头条下降。然而,三个潜在的发展加强了鸽派的解读。

首先,核心CPI保持不变。 这对货币政策比一个月内波动性燃料价格的下降更为重要。

其次,住房仅增加了0.1%。 住房在CPI中占有很大权重,历史上调整的速度比实时住房市场指标慢。持续的住房放缓将实质性改善中期通胀前景。

第三,除能源外的服务持平。 持续的服务通胀通常与劳动力成本、租金、保险和需求相关。服务领域的更广泛放缓将使美联储更有信心,认为通胀并非仅在类别之间移动。

然而,一份报告并不能确立趋势。美联储将希望了解:

- 核心CPI是否保持在每月0.1%-0.2%附近

- 住房是否继续放缓

- 保险价格是否保持在可控范围内

- 商品通胀是否保持受限

- 能源价格是否稳定而不是反弹

- 消费者通胀预期是否降低

下一个官方CPI发布于2026年8月12日,将特别重要,因为它将显示6月份的汽油下降是否重复、稳定或反转。

温和的头条数字可以延迟加息。核心通胀的持续放缓可以消除加息的必要性。

2026年7月CPI报告后,美联储还会加息吗?

立即加息现在更难以证明合理,但2026年晚些时候加息仍然是可能的。

在6月的会议上,联邦公开市场委员会将联邦基金目标区间保持在3.50%–3.75%。然而,更新后的中位数预测将政策利率置于2026年底的3.8%,高于当前中点,因此与大约再增加一个季度点的预期一致。

6月的预测显著偏鹰派:

| 美联储预测 | 2026年中位数 |

|---|---|

| 实际GDP增长 | 2.2% |

| 失业率 | 4.3% |

| 头条PCE通胀 | 3.6% |

| 核心PCE通胀 | 3.3% |

| 联邦基金利率 | 3.8% |

美联储将2026年PCE通胀预测从3月份的2.7%上调至6月份的3.6%,而核心PCE预测则从2.7%上调至3.3%。

这些预测是在最新CPI报告之前做出的,但它们表明为什么政策制定者在7月进入时持有收紧的偏向。

下次FOMC会议定于2026年7月28日至29日举行。会议将不包括新的经济预测摘要,这意味着投资者将高度关注政策声明和美联储主席的新闻发布会。

为什么美联储可能在7月维持利率不变

维持利率不变的理由包括:

- 头条CPI下降了0.4%

- 核心CPI保持不变

- 住房通胀显著放缓

- 服务业通胀显示出更广泛的温和

- 在一份疲软报告后不久加息可能显得不必要的激进

为什么美联储可能保持鹰派

维持收紧偏向的理由包括:

- 头条CPI仍远高于2%

- 美联储目标是PCE通胀,而非CPI

- 能源价格仍比一年前高得多

- 6月的预测仍指向更高的年末利率

- 增长和就业尚未减弱到迫使立即放松的程度

- 一个月的有利数据可能会被逆转

因此,最可能的区别在于行动与指导。美联储可以在7月维持利率不变,同时继续警告未来可能加息。

CPI–美联储决策框架

投资者可以通过四种情景评估接下来的几份通胀报告。

| 情景 | 通胀模式 | 可能的美联储反应 | 可能的市场解读 |

|---|---|---|---|

| 持久性去通胀 | 核心CPI保持在0.1%–0.2%;住房放缓 | 持平;加息预期降低 | 对债券和成长股有利 |

| 仅能源反弹 | 头条CPI上升但核心保持稳定 | 持平并忽视能源 | 初始波动,政策重定价有限 |

| 广泛重新加速 | 核心CPI达到0.3%–0.4%;服务业增强 | 加息仍然在桌面上 | 更高的收益率,更强的美元,对估值施加压力 |

| 滞胀风险 | 能源上涨而增长放缓 | 政策权衡困难 | 股票、债券和商品的波动性 |

美联储不太可能机械地对一个头条CPI数字做出反应。政策制定者将综合评估通胀广度、劳动市场状况、消费者需求、金融条件和通胀预期。

对于投资者来说,这意味着相关的问题不仅仅是,“CPI是3.5%吗?” 更好的问题是:

- 意外是否集中在汽油上?

- 核心服务是否减速?

- 短期年化通胀率是否改善?

- 国债收益率是否确认了市场的解读?

- 美元、石油和通胀预期是否朝同一方向移动?

市场如何对3.5%的通胀报告做出反应

初始市场反应是积极的。标准普尔500指数和纳斯达克上涨,而国债收益率下降,因为投资者降低了对美联储立即加息的预期。

反应遵循了一个熟悉的传导机制:

- CPI比预期的要软。

- 交易者降低了近期收紧的概率。

- 短期国债收益率下降。

- 较低的收益率支持了股票估值。

- 增长和科技股表现优于大盘。

然而,CPI后的首次市场反应并不总是持久的。投资者最初会交易头条和共识意外,然后再考察住房、服务、能源和修正。

国债

持久的核心通胀放缓通常会支持短期国债,因为收益率曲线的前端对美联储的预期非常敏感。

关注 US2Y 收益率。如果两年期收益率在初始CPI反应后继续下降,利率市场将把该报告视为有意义的政策信息,而非暂时的噪音。

科技和人工智能股票

预期利率的降低可以支持高久期资产,包括那些估值严重依赖未来现金流的人工智能和半导体公司。

积极的局面是:

- 较温和的核心通胀

- 下降的实际收益率

- 稳定的经济增长

- 盈利没有重大恶化

消极的局面将是由能源驱动的CPI反弹,推动收益率上升而不改善企业收入。

银行和金融股票

银行面临复杂的环境。较高的利率可以提高贷款收益率,但也可能减少信贷需求,并对证券投资组合造成市值压力。

美联储维持利率不变,加上稳定的增长,可能对金融股票更具建设性,而不是激进加息或因衰退驱动的降息。

比特币和加密货币

加密货币通常对利率市场的反应更为敏感,而不是单独对CPI的反应。温和的通胀可以降低预期政策利率,削弱美元,并改善流动性条件,这可能支持 BTC 和其他高贝塔资产。

传导链是:

CPI意外 → 美联储预期 → 国债收益率 → 美元和流动性 → 加密货币价格

SimianX 之前在其关于 美国 CPI 和加密货币价格波动 的研究中考察了这一机制。

中心教训是,交易者应通过收益率、DXY、融资利率和清算来确认 CPI 信号,而不是将头条视为独立的交易指令。

实用的 CPI 后市场检查清单

以下框架可以帮助投资者评估通胀信号是增强还是减弱。

第一步:区分头条和核心通胀

头条 CPI 可能因汽油而剧烈波动。核心 CPI 提供了一个更清晰的——尽管仍不完美的——基础通胀视图。

第二步:检查住房和核心服务

超越顶线数据,识别租金、业主等价租金、医疗服务、保险和运输服务是否在放缓。

第三步:在数据窗口后监测能源

CPI 是向后看的。油价和汽油价格在调查期间和发布日期之间可能会发生重大变化。

第四步:确认利率中的信号

监测:

- 两年期国债收益率

- 十年期国债收益率

- 通胀平衡点

- 联邦基金期货

- 实际收益率

第五步:跟踪跨资产确认

一致的鸽派反应通常涉及以下某种组合:

- 较低的短期收益率

- 较软的

DXY

- 更强的成长股

- 更好的加密货币风险偏好

- 稳定或较低的通胀预期

第六步:为下一个催化剂做好准备

CPI 报告只是政策过程的一部分。投资者还应关注:

- PCE 通胀

- 生产者价格

- 就业数据

- 零售销售

- 工资增长

- 消费者通胀预期

- 油价和汽油价格

为了便于实际监测,SimianX AI 可以帮助结合技术指标、金融新闻、基本面背景和多智能体决策分析,而不需要投资者单独解读每个信号。

现有的 2026年7月CPI预览 还提供了下一个通货膨胀发布的情景范围。

什么可能逆转去通货膨胀的故事?

最大的风险是6月代表了一次暂时的能源修正,而不是持续通货膨胀放缓的开始。

三个发展将挑战这种有利的解读。

1. 汽油价格反弹

由于能源是月度CPI下降的最大贡献者,反转可能会推动整体通货膨胀上升,即使核心类别保持稳定。

2. 住房通货膨胀再次加速

6月0.1%的住房增加异常温和。回到0.3%–0.5%的月度读数将使核心通货膨胀继续下降变得困难。

3. 核心服务范围扩大

医疗服务、娱乐、保险、交通和个人服务的价格上涨将比狭窄的能源冲击更令人担忧。

相比之下,另一个月的温和住房、平稳的核心服务和受控的商品价格将加强通货膨胀在经济中下降的论点。

关于2026年7月CPI报告的常见问题

2026年7月CPI报告显示了什么?

7月发布的报告显示,整体CPI较上月下降0.4%,较去年同期上升3.5%。核心CPI月度保持不变,年度增加2.6%,而汽油价格下降了9.7%。

为什么美国通货膨胀降至3.5%?

最大的驱动因素是能源价格月度下降5.7%,其中汽油价格下降了9.7%。住房通胀放缓以及保险、服装、通信和医疗保健的下降也有助于降低核心读数。

美联储会在2026年7月加息吗?

较温和的CPI数据削弱了7月加息的直接理由,但这一决定并未预先确定。FOMC将在7月28日至29日召开会议,其6月的预测仍然表明在2026年底之前可能会有另一次加息。

3.5%的CPI是否意味着通胀得到控制?

这代表了与上个月相比的显著进展,但通胀仍高于美联储长期目标的2%。投资者还需要判断能源下降和住房放缓是否会持续。

下一份美国CPI报告何时发布?

涵盖2026年7月价格的CPI报告定于2026年8月12日,东部时间上午8:30发布。

结论

2026年7月CPI报告提供了实质性的通胀缓解。整体CPI放缓至3.5%,月度价格下降0.4%,汽油价格下降9.7%,核心CPI持平,住房录得数年来最小的月度增长。

这些细节降低了美联储立即加息的理由。它们并未消除收紧政策的风险,因为整体通胀仍然高企,能源价格波动不定,而美联储6月的预测仍暗示年末可能会提高政策利率。

决定性的问题是放缓是否会扩大并持续。另一个温和的核心读数、住房通胀的持续温和和稳定的能源价格将使2026年的加息越来越难以辩解。汽油价格的反弹结合更强劲的核心服务将使通胀风险重新回到市场叙事的中心。

投资者可以使用 SimianX AI 来监控通胀数据、国债收益率、市场新闻、技术信号和特定资产基本面之间的互动——将每个宏观发布转变为一个结构化的情景,而不是一个单一数字的赌注。