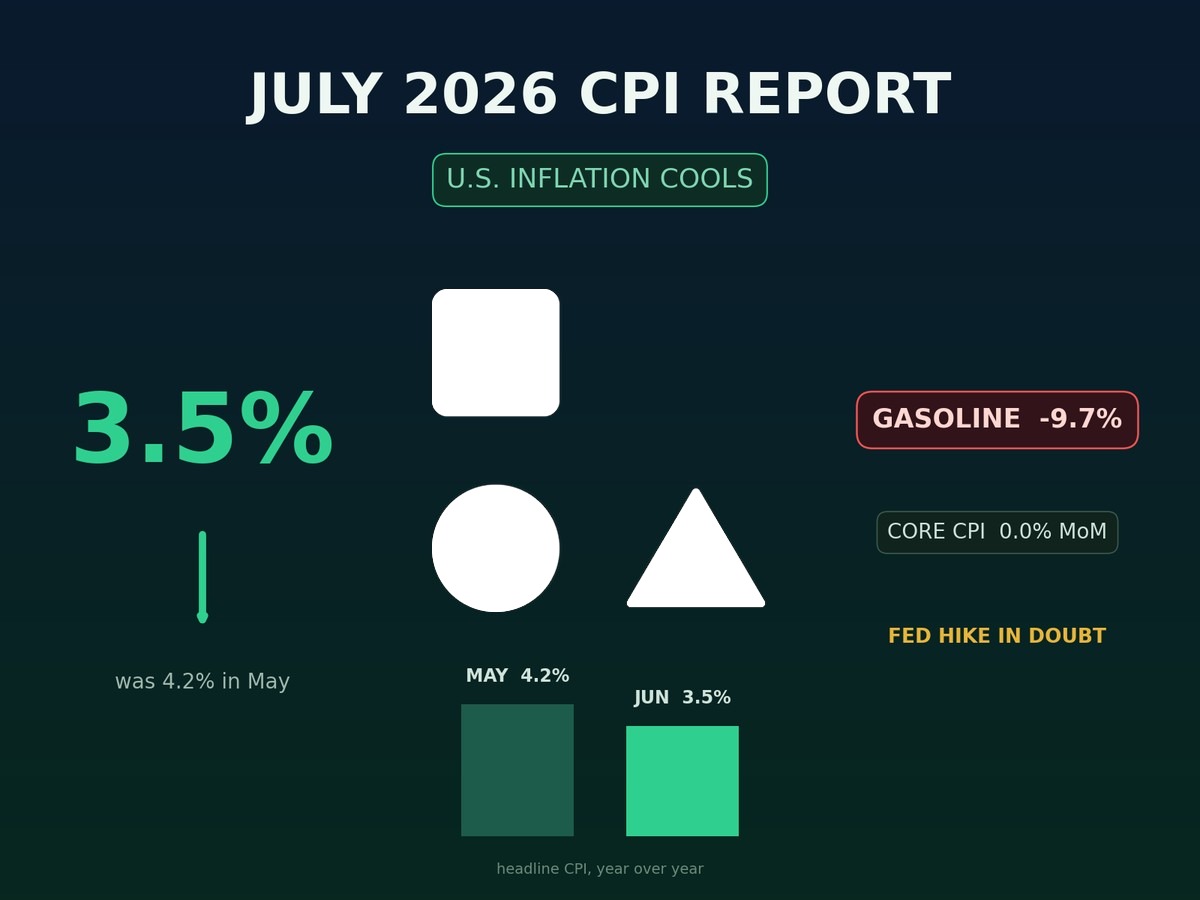

2026年7月CPIレポート:ガソリン価格が急落し、インフレが3.5%に低下

2026年7月CPIレポートは、米国が数ヶ月間で見た最も明確なインフレの緩和を提供しました。ヘッドラインインフレは前年比3.5%に減速し、月次消費者物価指数は0.4%低下し、ガソリン価格は5月から9.7%急落しました。

しかし、投資家にとって、このレポートはヘッドラインが示唆するよりも複雑な質問を生み出します:インフレは本当に連邦準備制度の目標に向かって戻ってきているのか、それとも変動の激しいエネルギー価格が一時的に持続的な基礎的圧力を隠しているのか?

その区別は、国債利回り、テクノロジー株、米ドル、金、ビットコインにとって重要です。SimianX AIでは、実際の目的は単に1つのCPIレポートを「強気」または「弱気」とラベル付けすることではありません。どの要素が変化したのかを特定し、変化が持続可能かどうかを判断し、データを連邦準備制度と市場のシナリオにマッピングすることです。

名称の明確化も重要です。2026年7月14日に発表された数字は、2026年6月の価格を測定しています。7月の価格をカバーする公式CPIレポートは、2026年8月12日に発表される予定です。

2026年7月CPIレポート:主な数字

労働統計局は、全都市消費者の消費者物価指数が前月比0.4%減少したと報告しました。これは5月に0.5%上昇した後のことです。2020年4月以来、最大の月間減少となりました。

年間のヘッドラインインフレ率は、5月の4.2%から6月の3.5%に減速しました。食品とエネルギーを除いたコアCPIは、月間で変化がなく、前年比で2.9%から2.6%に減速しました。

| CPIコンポーネント | 6月の月間変化 | 12ヶ月の変化 | 重要性 |

|---|---|---|---|

| ヘッドラインCPI | -0.4% | 3.5% | エネルギーによる大きな下振れサプライズ |

| コアCPI | 0.0% | 2.6% | 基本的なインフレも緩和されたことを示唆 |

| エネルギー | -5.7% | 15.7% | 月間CPI減少の主な要因 |

| ガソリン | -9.7% | 26.7% | 消費者にとっての即時的な救済の最大の源 |

| 住居 | +0.1% | 3.3% | 2021年1月以来、最小の月間住居増加 |

| 食品 | +0.2% | 3.0% | 食料品とレストランの価格は引き続き上昇 |

| エネルギーを除くサービス | 0.0% | 3.2% | サービスセクターの圧力が緩和されている重要なシグナル |

最も励みとなる展開は、単に安価なガソリンではありませんでした。コアCPIは6月中に全く上昇しなかった一方で、住居インフレはわずか0.1%増加し、5年以上で最小の月間変動となりました。エネルギーサービスを除くサービスも変わりませんでした。

いくつかのカテゴリーが減少しました:

- 自動車保険が2.0%減少

- 通信料金が1.5%減少

- 衣料品の価格が0.6%減少

- 中古車の価格が0.2%減少

- 医療費が0.1%減少

これらの減少は、レクリエーション、パーソナルケア、家庭用家具の価格上昇によって部分的に相殺されました。食品価格は0.2%上昇し、卵の価格は4.3%増加し、乳製品は1.2%増加しました。

報告は、純粋にエネルギー主導のヘッドライン減少が示唆するよりも、表面下で柔らかいものでしたが、エネルギーが依然として月間の大部分の減少を生み出しました。

なぜガソリン価格の急落がヘッドラインインフレを変えたのか

ガソリン指数は1か月で9.7%下落し、より広範なエネルギー指数は5.7%下落しました。エネルギーがヘッドラインCPIに含まれているため、そのような規模の動きは、他の家庭の支出が比較的安定している場合でも、全国のインフレ率を迅速に変えることができます。

これにより、非常に異なる2つの解釈が生まれます。

強気のインフレ解釈

安価なガソリンは家庭の交通費を削減し、物流、航空会社、そして大量の燃料を消費するビジネスの費用を間接的に下げることができます。

エネルギーコストの低下は以下のような効果をもたらす可能性があります:

- 消費者の実質購買力を改善する

- 輸送および配達費用を削減する

- 短期的なインフレ期待を低下させる

- 利益率への圧力を緩和する

- 即時の金融引き締めの必要性を減少させる

CPIレポートには、エネルギー以外の真の改善も含まれていました。コアCPIは横ばいで、住居インフレは急激に鈍化し、複数のサービスカテゴリーが減少しました。

注意深い解釈

ガソリンは、6月の下落後でも前年より26.7%高いままでした。年間エネルギー指数は依然として15.7%高い状態です。

これは、生活費の問題が和らいだことを意味しますが、消えてしまったわけではありません。

エネルギー価格は非常に変動しやすいです。月次のガソリンの下落は、住居、保険、または賃金関連のサービスインフレよりもはるかに早く逆転する可能性があります。したがって、投資家は以下を区別する必要があります:

- 一時的なエネルギーのディスインフレ

- 持続可能なコア財のディスインフレ

- 持続的な住居およびサービスインフレ

- 年間ベース効果による変化

低い年間CPI率は、特に高価だった前年の月との比較を部分的に反映することがあります。それは、現在の価格水準が下がっていることを必ずしも意味するわけではありません。

2026年7月のCPIレポートは本当に見た目ほどソフトだったのか?

レポートは確かにソフトでしたが、ディスインフレの質はまちまちでした。

ガソリンが見出しの大部分の減少を引き起こしました。しかし、3つの基礎的な発展がハト派的な解釈を強化しました。

第一に、コアCPIは変わりませんでした。 これは、変動の大きい燃料価格の1か月の下落よりも、金融政策にとって重要です。

第二に、住居費はわずか0.1%の増加にとどまりました。 住居費はCPIにおいて大きなウェイトを持ち、歴史的にリアルタイムの住宅市場指標よりも遅れて調整されます。持続的な住居費の減速は、中期的なインフレ見通しを大きく改善するでしょう。

第三に、エネルギーを除くサービスは横ばいでした。 持続的なサービスインフレは、労働コスト、家賃、保険、需要にしばしば関連しています。サービス全体の減速は、連邦準備制度にインフレが単にカテゴリー間で移動しているだけではないという自信を与えるでしょう。

それにもかかわらず、1つのレポートではトレンドを確立することはできません。連邦準備制度は以下を知りたがるでしょう:

- コアCPIが月あたり0.1%–0.2%の近くに留まるか

- 住居費が引き続き減速するか

- 保険料がコントロール下にあるか

- 商品インフレが抑制されているか

- エネルギー価格が反発するのではなく安定するか

- 消費者のインフレ期待が低下するか

次回の公式CPIリリースは2026年8月12日であり、これは6月のガソリンの減少が再現されたのか、安定したのか、逆転したのかを示すため、特に重要です。

ソフトな見出しの数字は利上げを遅らせる可能性があります。コアインフレの持続的な減速は、利上げの必要性を取り除くことができます。

2026年7月のCPIレポートの後、連邦準備制度はまだ利上げを行うのか?

即時の利上げは今や正当化しにくくなっていますが、2026年後半の利上げは依然として可能です。

6月の会合で、連邦公開市場委員会は連邦基金目標レンジを3.50%–3.75%に維持しました。しかし、更新された中央値の予測では政策金利が2026年末に3.8%になるとされており、これは現在の中間点を上回り、約1回の四分の1ポイントの追加引き上げと一致しています。

6月の予測は特にタカ派的でした:

| 連邦準備制度の予測 | 2026年中央値 |

|---|---|

| 実質GDP成長率 | 2.2% |

| 失業率 | 4.3% |

| ヘッドラインPCEインフレ | 3.6% |

| コアPCEインフレ | 3.3% |

| 連邦基金金利 | 3.8% |

連邦準備制度は、2026年のPCEインフレ予測を3月の2.7%から6月の3.6%に引き上げ、コアPCEの推定値も2.7%から3.3%に上昇させました。

これらの予測は最新のCPI報告の前に行われましたが、政策立案者が7月に引き締めバイアスを持って入った理由を示しています。

次回のFOMC会合は2026年7月28日–29日に予定されています。新しい経済予測の概要は含まれないため、投資家は政策声明と連邦準備制度の議長の記者会見に大きく注目することになります。

連邦準備制度が7月に金利を維持する理由

維持する理由には以下が含まれます:

- ヘッドラインCPIが0.4%減少

- コアCPIは変わらず

- 住居費インフレが大幅に減速

- サービス部門のインフレが広範に緩和

- 一つのソフトな報告の直後に金利を引き上げることは不必要に攻撃的に見える可能性がある

連邦準備制度がタカ派的であり続ける理由

引き締めバイアスを維持する理由には以下が含まれます:

- ヘッドラインCPIは依然として2%を大きく上回っている

- 連邦準備制度はPCEインフレをターゲットにしており、CPIではない

- エネルギー価格は前年よりもはるかに高いまま

- 6月の予測は依然として年末の金利が高くなることを示唆している

- 成長と雇用は即時の緩和を強いるほどには弱まっていない

- 一ヶ月の好ましいデータは逆転する可能性がある

したがって、最も可能性の高い区別は行動とガイダンスの間にあります。連邦準備制度は7月に金利を維持しながら、将来の引き上げが可能であると警告し続けることができます。

CPI–連邦準備制度の決定フレームワーク

投資家は、次のいくつかのインフレレポートを4つのシナリオを通じて評価できます。

| シナリオ | インフレパターン | 連邦準備制度の可能な反応 | 市場の解釈の可能性 |

|---|---|---|---|

| 持続的なディスインフレ | コアCPIは0.1%–0.2%に留まる;住居費は鈍化 | ホールド;利上げ予測は低下 | 債券と成長株にとって支持的 |

| エネルギーの反発のみ | ヘッドラインCPIは上昇するがコアは抑制される | ホールドし、エネルギーを無視 | 初期のボラティリティ、限られた政策の再評価 |

| 幅広い再加速 | コアCPIは0.3%–0.4%に達する;サービスが強化 | 利上げはしっかりとテーブルに残る | 高い利回り、強いドル、評価に対する圧力 |

| スタグフレーションリスク | エネルギーが上昇し、成長が鈍化 | 難しい政策のトレードオフ | 株式、債券、商品全体でのボラティリティ |

連邦準備制度は、1つのヘッドラインCPIの数字に機械的に反応する可能性は低いです。政策立案者は、インフレの幅、労働市場の状況、消費者需要、金融状況、インフレ期待を総合的に評価します。

投資家にとって、関連する質問は単に「CPIは3.5%だったか?」ではありません。より良い質問は以下の通りです:

- サプライズはガソリンに集中していたか?

- コアサービスは減速したか?

- 短期の年率インフレ率は改善しているか?

- 米国債利回りは市場の解釈を確認したか?

- ドル、石油、インフレ期待は同じ方向に動いたか?

市場が3.5%のインフレレポートにどのように反応したか

初期の市場反応はポジティブでした。S&P 500とナスダックは上昇し、投資家が連邦準備制度の即時利上げの期待を減少させたため、米国債利回りは低下しました。

反応はおなじみの伝達メカニズムに従いました:

- CPIは懸念よりも柔らかく出ました。

- トレーダーは短期的な引き締めの確率を減少させました。

- 短期の国債利回りは低下しました。

- 低い利回りは株式の評価を支えました。

- 成長株とテクノロジー株はアウトパフォームしました。

しかし、CPI後の最初の市場の動きは必ずしも持続的ではありません。投資家は最初にヘッドラインとコンセンサスのサプライズを取引し、その後住居費、サービス、エネルギー、そして修正を検討します。

国債

持続的なコアインフレの減速は、利回り曲線の前半がFRBの期待に非常に敏感であるため、一般的に短期の国債を支持します。

US2Y利回りを注視してください。もし二年物利回りが最初のCPI反応後も引き続き低下するなら、金利市場はこの報告を一時的なノイズではなく、意味のある政策情報として扱っていることになります。

テクノロジーおよびAI株

低い予想金利は、将来のキャッシュフローに大きく依存するAIや半導体企業を含むデュレーションの長い資産を支えることができます。

ポジティブなセットアップは以下の通りです:

- ソフトなコアインフレ

- 低下する実質利回り

- 安定した経済成長

- 収益の大幅な悪化なし

ネガティブなセットアップは、企業収益を改善することなく利回りを押し上げるエネルギー主導のCPIの反発です。

銀行および金融株

銀行は混合の環境に直面しています。金利が上昇するとローンの利回りが増加する可能性がありますが、信用需要が減少し、証券ポートフォリオに対して時価評価の圧力を生む可能性もあります。

FRBの据え置きと安定した成長の組み合わせは、攻撃的な利上げや景気後退による利下げよりも金融株にとってより建設的かもしれません。

ビットコインおよび暗号通貨

暗号通貨はしばしばCPI単独ではなく金利市場に反応します。ソフトなインフレは予想される政策金利を低下させ、ドルを弱め、流動性条件を改善し、BTCや他の高ベータ資産を支える可能性があります。

伝達チェーンは以下の通りです:

CPIサプライズ → FRBの期待 → 国債利回り → ドルと流動性 → 暗号通貨価格

SimianXは以前、米国CPIと暗号価格の変動に関する研究でこのメカニズムを検討しました。

中心的な教訓は、トレーダーは見出しを単独の取引指示として扱うのではなく、CPI信号を利回り、DXY、資金調達率、清算を通じて確認すべきであるということです。

実用的なCPI後の市場チェックリスト

以下のフレームワークは、投資家がインフレ信号が強まっているのか、弱まっているのかを評価するのに役立ちます。

ステップ1: 見出しとコアインフレを分ける

見出しCPIはガソリンの影響で急激に動くことがあります。コアCPIは、基礎的なインフレのよりクリーンな(ただし依然として不完全な)見方を提供します。

ステップ2: 住居費とコアサービスを検討する

ヘッドラインの数字だけでなく、、家賃、持ち家の帰属家賃、医療サービス、保険、輸送サービスが減速しているかどうかを特定します。

ステップ3: データウィンドウ後のエネルギーを監視する

CPIは過去を振り返るものです。調査期間とリリース日との間で、石油やガソリンの価格が大きく変動する可能性があります。

ステップ4: 利率で信号を確認する

監視する項目:

- 2年物国債利回り

- 10年物国債利回り

- インフレブレークイーブン

- フェドファンド先物

- 実質利回り

ステップ5: クロスアセットの確認を追跡する

一貫したハト派の反応は通常、以下のいずれかの組み合わせを伴います:

- 短期利回りの低下

- 柔らかい

DXY

- 成長株の強化

- 暗号資産のリスク選好の改善

- 安定または低下するインフレ期待

ステップ6: 次のカタリストに備える

CPIレポートは政策プロセスの一部に過ぎません。投資家は以下も追跡するべきです:

- PCEインフレ

- 生産者物価

- 雇用データ

- 小売売上

- 賃金成長

- 消費者インフレ期待

- 石油とガソリンの価格

実用的な監視のために、SimianX AIは、投資家がすべてのシグナルを孤立して解釈する必要がなく、技術的指標、金融ニュース、ファンダメンタルな文脈、そしてマルチエージェントの意思決定分析を組み合わせるのを助けることができます。

既存の2026年7月CPIプレビューも、次のインフレリリースのためのシナリオ範囲を提供しています。

ディスインフレのストーリーを逆転させる可能性は?

最大のリスクは、6月が持続的なインフレの減速の始まりではなく、一時的なエネルギーの修正を示していることです。

3つの展開が好意的な解釈に挑戦します。

1. ガソリン価格の反発

エネルギーが月次CPIの減少に最も大きく寄与したため、反転があれば、コアカテゴリーが安定していても、ヘッドラインインフレが上昇する可能性があります。

2. 住居費インフレの再加速

6月の住居費の0.1%の増加は異常に緩やかでした。月次0.3%–0.5%の水準に戻ると、コアインフレが引き続き減少するのが難しくなります。

3. コアサービスの拡大

医療サービス、レクリエーション、保険、交通、個人サービスの価格が上昇することは、狭いエネルギーショックよりも懸念されます。

対照的に、もう1か月の緩やかな住居費、横ばいのコアサービス、抑制された商品価格は、経済全体でインフレが低下しているという主張を強化するでしょう。

2026年7月CPIレポートに関するFAQ

2026年7月CPIレポートは何を示しましたか?

7月に発表されたレポートは、ヘッドラインCPIが前月比0.4%減少し、前年同期比で3.5%上昇したことを示しました。コアCPIは月次で変わらず、年率で2.6%増加し、ガソリン価格は9.7%減少しました。

なぜ米国のインフレは3.5%に低下したのですか?

エネルギー価格の5.7%の月間下落、特に9.7%のガソリンの下落が最大の要因でした。住居費のインフレの鈍化や保険、アパレル、通信、医療の下落もコアの数値を減少させるのに寄与しました。

2026年7月に連邦準備制度は金利を引き上げるのか?

ソフトなCPIデータは7月の利上げの即時の根拠を弱めましたが、決定は事前に決まっているわけではありません。FOMCは7月28日から29日に会合を開き、6月の予測は2026年末までにもう一度の利上げの可能性を示しています。

3.5%のCPIはインフレが制御されていることを意味するのか?

これは前の月からの重要な進展を示していますが、インフレは連邦準備制度の長期目標である2%に対して依然として高いままです。投資家は、エネルギーの下落と住居費の鈍化が持続するかどうかを判断する必要があります。

次の米国CPIレポートはいつ発表されるのか?

2026年7月の価格をカバーするCPIレポートは、2026年8月12日午前8時30分(東部時間)に予定されています。

結論

2026年7月のCPIレポートは、大幅なインフレの緩和をもたらしました。ヘッドラインCPIは3.5%に鈍化し、月間価格は0.4%下落、ガソリンは9.7%下落、コアCPIは横ばい、住居費は数年で最小の月間増加を記録しました。

これらの詳細は、連邦準備制度の即時の利上げの根拠を減少させます。しかし、ヘッドラインインフレが依然として高く、エネルギー価格が変動し、連邦準備制度の6月の予測が年末までにより高い政策金利の可能性を示唆しているため、引き締めリスクは排除されません。

決定的な質問は、鈍化が広がり持続するかどうかです。もう一度のソフトなコアの数値、住居費のさらなる緩和、安定したエネルギー価格は、2026年の利上げをますます正当化するのを難しくするでしょう。ガソリンの反発と強いコアサービスの組み合わせは、インフレリスクを市場のナラティブの中心に戻すことになります。

投資家はSimianX AIを使用して、インフレデータ、米国債利回り、市場ニュース、テクニカルシグナル、および資産特有のファンダメンタルズ間の相互作用を監視できます。これにより、各マクロリリースを単なる一つの数字の賭けではなく、構造化されたシナリオに変えることができます。