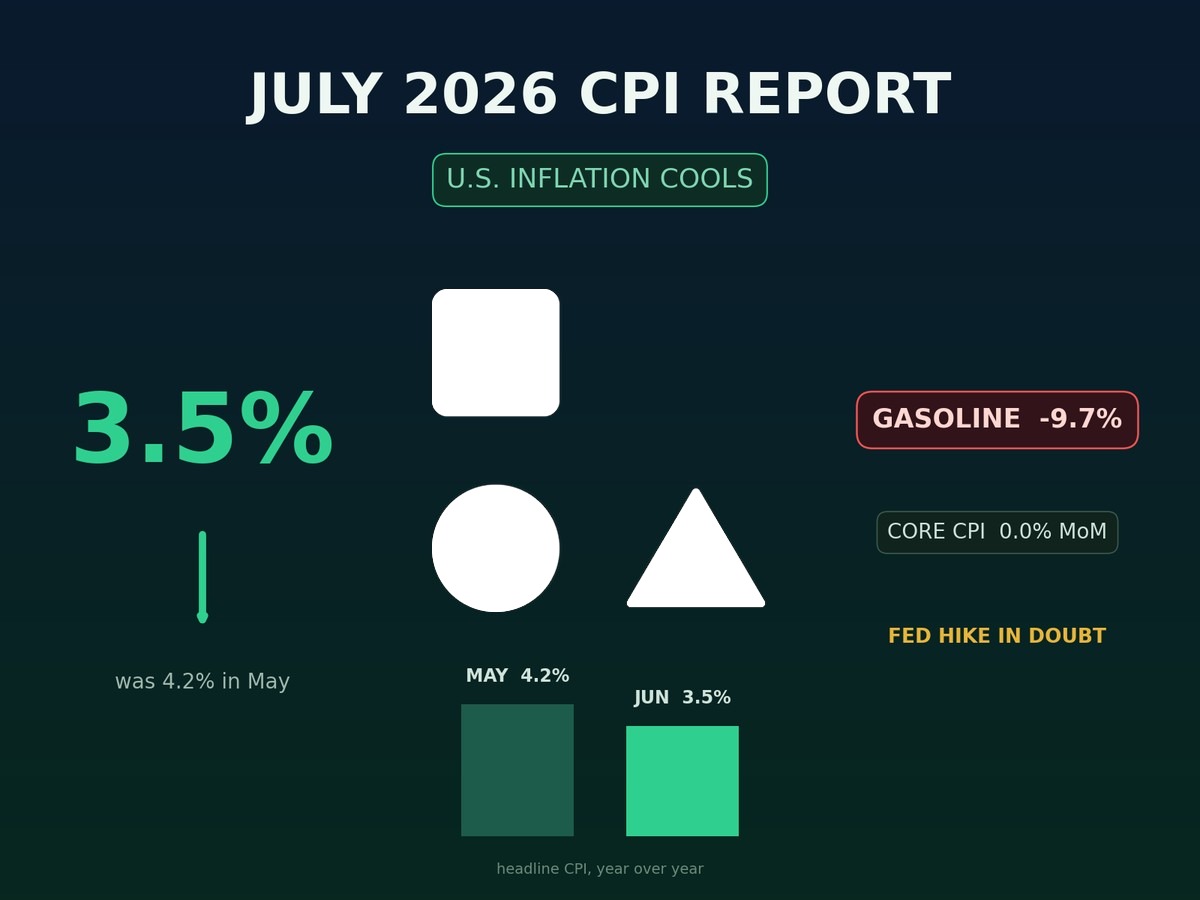

2026年7月CPI報告:通膨降至3.5%,汽油價格崩潰

2026年7月CPI報告 提供了美國幾個月來最明顯的通膨緩解。整體通膨年增率降至 3.5%,每月消費者物價指數下降 0.4%,汽油價格從5月暴跌 9.7%。

然而,對於投資者來說,這份報告提出了一個比標題所暗示的更複雜的問題:通膨是否真的回到聯準會的目標,還是波動的能源價格暫時掩蓋了持續的潛在壓力?

這一區別對於國債殖利率、科技股、美元、黃金和比特幣都至關重要。在 SimianX AI,實際目標不僅僅是將一份CPI報告標記為“看漲”或“看跌”。而是要識別哪些組成部分發生了變化,確定這些變化是否可持續,並將數據映射到可能的聯準會和市場情景中。

命名的澄清也很重要。於 2026年7月14日 發布的數據是衡量 2026年6月 的價格。涵蓋7月價格的官方CPI報告預定於 2026年8月12日 發布。

2026年7月CPI報告:主要數字

勞工統計局報告指出,所有城市消費者的消費者物價指數(CPI)在5月份上升0.5%後,較上月下降了0.4%。這是自2020年4月以來最大的月度下降。

年度標題通膨從5月份的4.2%降至6月份的3.5%。核心CPI(不包括食品和能源)在本月保持不變,年增率從2.9%降至2.6%。

| CPI組成部分 | 六月月度變化 | 12個月變化 | 為什麼這很重要 |

|---|---|---|---|

| 標題CPI | -0.4% | 3.5% | 由於能源驅動的重大下行意外 |

| 核心CPI | 0.0% | 2.6% | 表明潛在通膨也有所緩和 |

| 能源 | -5.7% | 15.7% | 本月CPI下降的主要貢獻者 |

| 汽油 | -9.7% | 26.7% | 給消費者帶來最直接緩解的來源 |

| 住房 | +0.1% | 3.3% | 自2021年1月以來最小的月度住房增幅 |

| 食品 | +0.2% | 3.0% | 雜貨和餐廳價格持續上漲 |

| 不包括能源的服務 | 0.0% | 3.2% | 服務業壓力減弱的重要信號 |

最令人鼓舞的發展不僅僅是便宜的汽油。核心CPI在6月份完全沒有上漲,而住房通膨僅增長0.1%——這是五年多以來最小的月度變動。不包括能源服務的服務價格也保持不變。

幾個類別出現下降:

- 汽車保險下降了2.0%

- 通訊價格下降了1.5%

- 服裝價格下降了0.6%

- 二手車價格下降了0.2%

- 醫療保健價格下降了0.1%

這些下降部分被娛樂、個人護理和家庭用品價格的上漲所抵消。食品價格上漲了0.2%,包括雞蛋價格上漲4.3%和乳製品上漲1.2%。

報告在表面下比純粹由能源驅動的標題下降所暗示的要柔和,但能源仍然是本月下降的主要原因。

為什麼汽油價格崩潰改變了標題通膨

汽油指數在一個月內下降了9.7%,而更廣泛的能源指數下降了5.7%。因為能源包含在標題CPI中,這樣的變動可以迅速改變全國的通膨率,即使其他家庭開支相對穩定。

這產生了兩種截然不同的解釋。

看漲的通膨解釋

便宜的汽油減少了家庭交通成本,並可以間接降低物流、航空公司和消耗大量燃料的企業的開支。

較低的能源成本可能:

- 改善消費者的實際購買力

- 減少運輸和交付費用

- 降低短期通膨預期

- 減輕利潤率的壓力

- 減少對立即貨幣緊縮的需求

CPI報告中還包含了能源以外的真正改善。核心CPI持平,住房通膨急劇放緩,並且多個服務類別下降。

謹慎的解釋

即使在6月的下降之後,汽油仍然比一年前貴26.7%。年度能源指數仍然高出15.7%。

這意味著生活成本問題已經緩和,但並未消失。

能源價格也高度波動。每月的汽油下降可能比住房、保險或工資相關的服務通膨更快地逆轉。因此,投資者需要區分:

- 暫時的能源去通膨

- 可持續的核心商品去通膨

- 持久的住房和服務通膨

- 由年度基數效應引起的變化

較低的年度CPI率部分反映了與一年前特別昂貴的月份的比較。這並不一定意味著當前的價格水平正在下降。

2026年7月CPI報告真的如表面看起來那麼柔和嗎?

報告確實顯示出柔和的情況,但去通膨的質量卻參差不齊。

汽油是主要的標題下降原因。然而,三個潛在的發展加強了鴿派的解讀。

首先,核心CPI保持不變。 這對貨幣政策來說比一個月內波動性燃料價格的下降更為重要。

第二,住房僅增長0.1%。 住房在CPI中佔有很大權重,並且歷史上調整速度通常比實時住房市場指標慢。持續的住房放緩將實質改善中期通膨前景。

第三,排除能源的服務持平。 持續的服務通膨通常與勞動成本、租金、保險和需求有關。服務領域的更廣泛放緩將使聯準會更有信心,認為通膨不僅僅是在不同類別之間移動。

然而,一份報告並不能確立趨勢。聯準會將想知道:

- 核心CPI是否保持在每月0.1%–0.2%附近

- 住房是否持續放緩

- 保險價格是否保持在可控範圍內

- 商品通膨是否保持受控

- 能源價格是否穩定而非反彈

- 消費者通膨預期是否下降

下一次官方CPI發布在2026年8月12日,將特別重要,因為它將顯示6月的汽油下降是否重演、穩定或反轉。

柔和的標題數字可以延遲升息。持續的核心通膨放緩可以消除升息的必要性。

在2026年7月CPI報告之後,聯準會仍會升息嗎?

立即升息現在更難以辯護,但2026年稍晚的升息仍然是可能的。

在六月的會議上,聯邦公開市場委員會將聯邦基金目標範圍保持在 3.50%–3.75%。然而,更新的中位數預測將政策利率置於 2026年底的3.8%,高於當前的中點,因此與大約再增加一個四分之一點的預期一致。

六月的預測顯著偏向鷹派:

| 聯準會預測 | 2026中位數 |

|---|---|

| 實際GDP增長 | 2.2% |

| 失業率 | 4.3% |

| 標題PCE通膨 | 3.6% |

| 核心PCE通膨 | 3.3% |

| 聯邦基金利率 | 3.8% |

聯準會將2026年的PCE通膨預測從三月的2.7%上調至 六月的3.6%,而核心PCE預測則從2.7%上調至 3.3%。

這些預測是在最新CPI報告之前做出的,但它們顯示了為什麼政策制定者在七月進入時持有緊縮偏見。

下一次FOMC會議定於 2026年7月28日至29日。會議不會包括新的經濟預測摘要,這意味著投資者將高度關注政策聲明和聯準會主席的新聞發布會。

為什麼聯準會可能在七月保持利率不變

保持利率不變的理由包括:

- 標題CPI下降了0.4%

- 核心CPI保持不變

- 住房通膨顯著放緩

- 服務業通膨顯示出更廣泛的緩和

- 在一個疲軟報告後不久升息可能顯得不必要的激進

為什麼聯準會可能保持鷹派

保持緊縮偏見的理由包括:

- 標題CPI仍然遠高於2%

- 聯準會以 PCE通膨 為目標,而非CPI

- 能源價格仍然比一年前高出很多

- 六月的預測仍然指向更高的年末利率

- 增長和就業尚未減弱到迫使立即放鬆的程度

- 一個月的有利數據可能會被逆轉

因此,最可能的區別在於 行動與指導。聯準會可以在七月保持利率不變,同時繼續警告未來可能會升息。

CPI–聯準會決策框架

投資者可以通過四種情境來評估接下來幾個通膨報告。

| 情境 | 通膨模式 | 可能的聯邦反應 | 可能的市場解讀 |

|---|---|---|---|

| 持久的通膨減緩 | 核心CPI保持在0.1%–0.2%;住房增長放緩 | 保持不變;升息預測下調 | 對債券和成長股有支持作用 |

| 僅能源反彈 | 標題CPI上升但核心保持穩定 | 保持不變並忽視能源 | 初始波動,政策重新定價有限 |

| 廣泛的重新加速 | 核心CPI達到0.3%–0.4%;服務增強 | 升息仍然堅定在桌面上 | 更高的殖利率,更強的美元,對估值施加壓力 |

| 滯脹風險 | 能源上升而增長放緩 | 難以進行政策權衡 | 股票、債券和商品的波動性 |

聯準會不太可能對一個標題CPI數字做出機械反應。政策制定者將綜合評估通膨的廣度、勞動市場條件、消費者需求、金融條件和通膨預期。

對於投資者來說,這意味著相關問題不僅僅是“CPI是否為3.5%?” 更好的問題是:

- 驚訝是否集中在汽油上?

- 核心服務是否減速?

- 短期年化通膨率是否改善?

- 國債殖利率是否確認市場的解讀?

- 美元、石油和通膨預期是否朝同一方向移動?

市場如何對3.5%通膨報告作出反應

初始市場反應是正面的。標準普爾500指數和納斯達克上漲,而國債殖利率下降,因為投資者降低了對聯準會立即升息的預期。

這一反應遵循了一個熟悉的傳導機制:

- CPI低於預期。

- 交易者降低了近期緊縮的可能性。

- 短期國債殖利率下降。

- 較低的殖利率支持了股票估值。

- 成長型和科技股表現優於其他類股。

然而,CPI後的首次市場反應並不總是持久的。投資者最初會根據頭條和共識驚訝進行交易,然後再檢視住房、服務、能源和修訂數據。

國債

持久的核心通膨放緩通常會支持短期國債,因為殖利率曲線的前端對聯準會的預期非常敏感。

觀察 US2Y 殖利率。如果兩年期殖利率在初始CPI反應後持續下降,則利率市場將該報告視為有意義的政策信息,而非暫時的噪音。

科技和人工智慧股票

較低的預期利率可以支持高持續期資產,包括依賴未來現金流的人工智慧和半導體公司。

正面的情況是:

- 較柔和的核心通膨

- 實際殖利率下降

- 穩定的經濟增長

- 盈利沒有重大惡化

負面的情況則是由能源驅動的CPI反彈,推高殖利率而不改善企業收入。

銀行和金融股票

銀行面臨混合的環境。較高的利率可以提高貸款殖利率,但也可能減少信貸需求,並對證券投資組合造成市值壓力。

聯準會的持穩結合穩定增長,對金融股票可能比激進升息或因衰退驅動的降息更具建設性。

比特幣和加密貨幣

加密貨幣通常對利率市場的反應更為敏感,而非單獨對CPI的反應。較柔和的通膨可以降低預期政策利率,削弱美元,並改善流動性條件,這可能支持 BTC 和其他高貝塔資產。

傳遞鏈是:

CPI 驚訝 → 聯準會預期 → 國債殖利率 → 美元和流動性 → 加密貨幣價格

SimianX 之前在其研究 美國 CPI 與加密貨幣價格波動 中檢視了這一機制。

主要教訓是,交易者應該通過殖利率、DXY、資金利率和清算來確認 CPI 信號,而不是將標題視為獨立的交易指令。

實用的 CPI 後市場檢查清單

以下框架可以幫助投資者評估通膨信號是增強還是減弱。

步驟 1:區分標題通膨與核心通膨

標題 CPI 可能因汽油而劇烈波動。核心 CPI 提供了更清晰—雖然仍不完美—的潛在通膨視圖。

步驟 2:檢查住房和核心服務

超越頂線數據,識別租金、業主等效租金、醫療服務、保險和交通服務是否在放緩。

步驟 3:在數據窗口後監控能源

CPI 是向後看的。油價和汽油價格在調查期間與發布日期之間可能會有重大變化。

步驟 4:確認利率中的信號

監控:

- 兩年期國債殖利率

- 十年期國債殖利率

- 通膨平衡點

- 聯邦基金期貨

- 實際殖利率

步驟 5:追蹤跨資產確認

一致的鴿派反應通常會涉及以下某種組合:

- 短期殖利率下降

DXY軟化

- 成長股強勁

- 更好的加密風險偏好

- 穩定或降低的通膨預期

步驟 6:為下一個催化劑做準備

CPI 報告只是政策過程的一部分。投資者還應關注:

- PCE 通膨

- 生產者價格

- 就業數據

- 零售銷售

- 工資增長

- 消費者通膨預期

- 油和汽油價格

為了實際監控,SimianX AI 可以幫助結合技術指標、金融新聞、基本面背景和多代理決策分析,而不需要投資者單獨解讀每一個信號。

現有的 2026年7月CPI預覽 也提供了下一次通膨發布的情景範圍。

什麼可能會逆轉通膨減緩的故事?

最大的風險是六月代表了一次暫時的能源修正,而不是持續通膨放緩的開始。

三個發展將挑戰有利的解釋。

1. 汽油價格反彈

因為能源是每月CPI下降的最大貢獻者,反轉可能會推高標題通膨,即使核心類別保持穩定。

2. 住房通膨再次加速

六月的0.1%住房增長異常疲軟。回到0.3%-0.5%的每月讀數將使核心通膨繼續下降變得困難。

3. 核心服務擴大

醫療服務、娛樂、保險、交通和個人服務的價格上漲將比狹窄的能源衝擊更令人擔憂。

相比之下,另一個月的疲軟住房、平穩的核心服務和受控的商品價格將強化通膨在經濟中下降的論點。

關於2026年7月CPI報告的常見問題

2026年7月CPI報告顯示了什麼?

七月發布的報告顯示,標題CPI較上月下降0.4%,較去年上升3.5%。核心CPI每月保持不變,年增長2.6%,而汽油價格下降了9.7%。

為什麼美國通膨降至3.5%?

最大的驅動因素是能源價格月度下降5.7%,其中汽油價格下降9.7%。住房通膨放緩以及保險、服裝、通訊和醫療保健的下降也有助於降低核心數據。

聯準會會在2026年7月升息嗎?

較柔和的CPI數據削弱了7月升息的即時理由,但這一決定尚未預先確定。FOMC將於7月28日至29日會議,並且其6月份的預測仍然顯示在2026年底之前有可能再次升息。

3.5%的CPI是否意味著通膨已受控?

這代表相較於上個月的顯著進展,但通膨仍然高於聯準會長期2%的目標。投資者還需要判斷能源價格的下降和住房放緩是否會持續。

下一份美國CPI報告何時發布?

涵蓋2026年7月價格的CPI報告預定於2026年8月12日,東部時間上午8:30發布。

結論

2026年7月CPI報告提供了實質性的通膨緩解。整體CPI放緩至3.5%,月度價格下降0.4%,汽油價格下降9.7%,核心CPI持平,住房錄得幾年來最小的月度增幅。

這些細節減少了立即升息的理由。它們並未消除緊縮風險,因為整體通膨仍然高企,能源價格波動,且聯準會6月份的預測仍然暗示年底前可能會提高政策利率。

關鍵問題是放緩是否會擴大並持續。另一個柔和的核心數據、持續的住房放緩和穩定的能源價格將使2026年的升息越來越難以辯護。汽油價格的反彈結合更強勁的核心服務將使通膨風險回到市場敘事的中心。

投資者可以使用 SimianX AI 來監控通膨數據、國債殖利率、市場新聞、技術信號和資產特定基本面的互動——將每次宏觀發布轉變為一個結構化的情境,而不是單一數字的賭注。