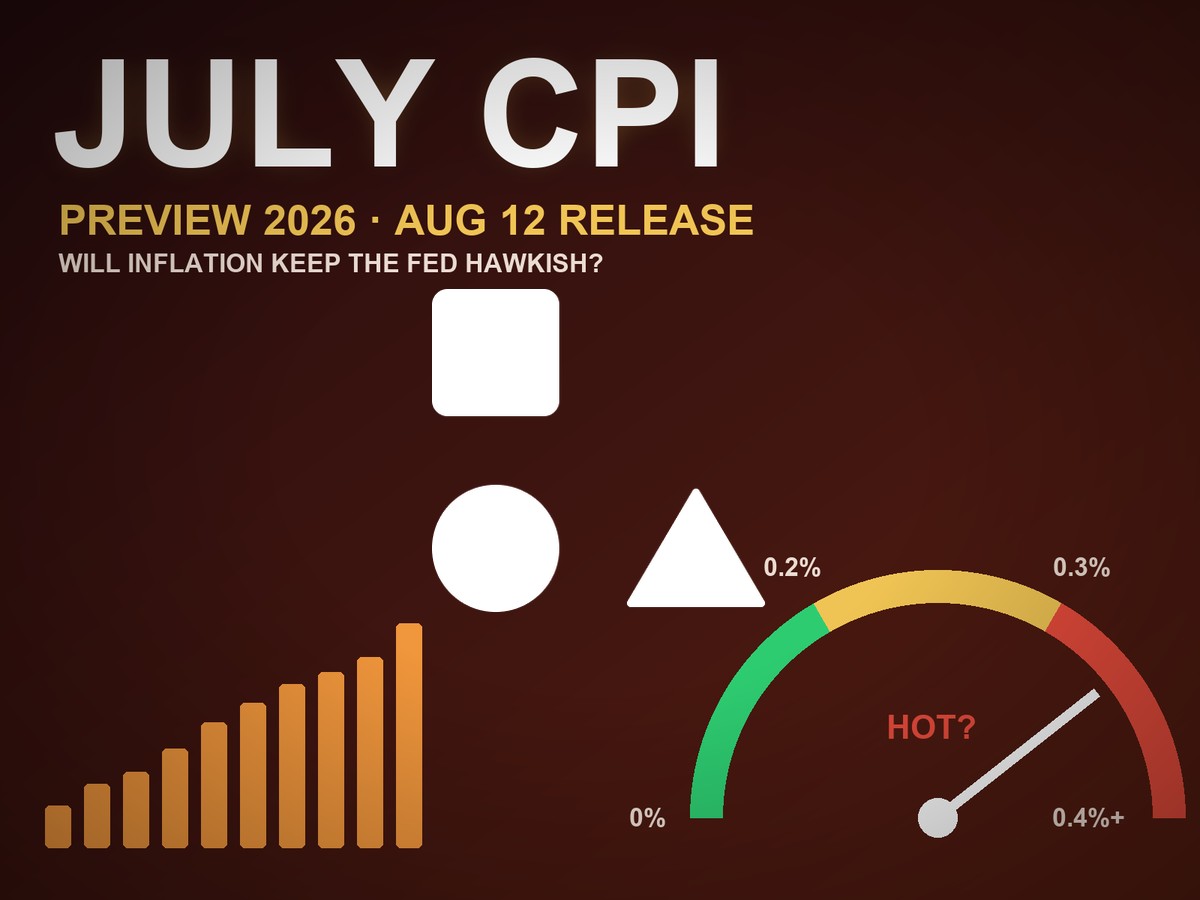

जुलाई 2026 की महंगाई तस्वीर: ऊर्जा में उछाल और हॉकिश फेड

जुलाई CPI पूर्वावलोकन 2026 एक असामान्य महंगाई सेटअप के साथ शुरू होता है: जून ने वर्षों में सबसे नरम मासिक रीडिंग में से एक प्रदान की, लेकिन उस गिरावट के पीछे की शक्तियाँ पहले से ही पलट सकती हैं।

उपभोक्ता मूल्य सूचकांक जून में महीने दर महीने 0.4% गिर गया, मुख्य रूप से क्योंकि ऊर्जा सूचकांक 5.7% गिर गया और गैसोलीन की कीमतें 9.7% कम हो गईं। हेडलाइन महंगाई वर्ष दर वर्ष 4.2% से 3.5% तक धीमी हो गई, जबकि कोर CPI महीने के दौरान अपरिवर्तित रहा और पिछले 12 महीनों में 2.6% बढ़ा।

यह वास्तविक महंगाई राहत थी। हालाँकि, यह भी अस्थिर ऊर्जा कीमतों द्वारा भारी रूप से प्रभावित थी, न कि अंतर्निहित मांग में निर्णायक गिरावट द्वारा।

जुलाई CPI रिपोर्ट 12 अगस्त, 2026 को सुबह 8:30 बजे पूर्वी समय पर निर्धारित है। तब तक, निवेशकों को पता चलेगा कि क्या जून ने फिर से महंगाई में कमी की शुरुआत की या केवल एक अस्थायी विराम था जो एक और गर्मी की महंगाई के उछाल से पहले था।

SimianX AI का उपयोग करने वाले निवेशकों के लिए, कुंजी एक संख्या को गलत सटीकता के साथ पूर्वानुमानित करना नहीं है। अधिक उपयोगी दृष्टिकोण यह है कि उन घटकों की पहचान करें जो आश्चर्यचकित कर सकते हैं, कई परिदृश्यों को परिभाषित करें, और समझें कि फेडरल रिजर्व और वित्तीय बाजार प्रत्येक पर कैसे प्रतिक्रिया कर सकते हैं।

जुलाई CPI पूर्वावलोकन 2026: मुख्य बिंदु

हमारा आधार मामला यह है कि हेडलाइन CPI जुलाई में फिर से उभरेगा, मुख्य रूप से क्योंकि गैसोलीन और अन्य ऊर्जा कीमतें जून की असाधारण गिरावट को दोहराने की संभावना नहीं है।

हालांकि, केवल हेडलाइन उछाल तुरंत फेडरल रिजर्व की दर वृद्धि को मजबूर करने के लिए पर्याप्त नहीं हो सकता है।

अधिक महत्वपूर्ण प्रश्न यह है कि क्या कोर महंगाई विस्तारित और तेज होती है। फेडरल रिजर्व के अधिकारी संभवतः के बीच अंतर करेंगे:

- हेडलाइन मुद्रास्फीति में एक अस्थायी ऊर्जा-प्रेरित वृद्धि

- स्थायी आश्रय और सेवा क्षेत्र की मुद्रास्फीति

- कोर वस्तुओं की कीमतों में एक नई वृद्धि

- कई श्रेणियों में मुद्रास्फीति में एक व्यापक वृद्धि

- उपभोक्ता और बाजार आधारित मुद्रास्फीति की अपेक्षाएँ अधिक

फेड एक महीने के महंगे गैसोलीन को नजरअंदाज कर सकता है। लेकिन यह एक साथ कोर मुद्रास्फीति, मुद्रास्फीति की चौड़ाई और अपेक्षाओं में एक नई वृद्धि को आराम से नजरअंदाज नहीं कर सकता।

मध्य-जुलाई के अनुसार, सबसे उचित परिदृश्य ढांचा है:

| जुलाई CPI परिदृश्य | हेडलाइन CPI, मासिक | कोर CPI, मासिक | संभावित व्याख्या |

|---|---|---|---|

| नरम परिदृश्य | 0.0% से 0.1% | 0.1% से 0.2% | जून की डिसइन्फ्लेशन व्यापक होती जा रही है |

| आधार परिदृश्य | 0.2% से 0.3% | 0.2% से 0.3% | ऊर्जा में वृद्धि, लेकिन कोर मुद्रास्फीति नियंत्रित रहती है |

| गर्म परिदृश्य | 0.4% या अधिक | 0.3% से 0.4% या अधिक | मुद्रास्फीति के जोखिम फिर से तेज हो रहे हैं |

| स्टैगफ्लेशन परिदृश्य | उच्च हेडलाइन CPI | मध्यम कोर CPI | ऊर्जा झटका विकास को नुकसान पहुँचाता है जबकि मुद्रास्फीति को ऊँचा रखता है |

ये परिदृश्य रेंज हैं न कि एक आधिकारिक अर्थशास्त्री सहमति। जुलाई के अधिकांश स्रोत डेटा अभी भी अधूरे हैं, और ऊर्जा की कीमतें भू-राजनीतिक विकास के प्रति असामान्य रूप से संवेदनशील बनी हुई हैं।

जून 2026 CPI रिपोर्ट में क्या बदला?

जून ने जुलाई की मुद्रास्फीति बहस के लिए एक बहुत आसान प्रारंभिक बिंदु बनाया।

सभी वस्तुओं का CPI 0.4% गिर गया जबकि मई में यह 0.5% बढ़ा था। ऊर्जा सूचकांक 5.7% गिर गया, जो अप्रैल 2020 के बाद से इसका सबसे बड़ा मासिक गिरावट है, जबकि गैसोलीन सूचकांक 9.7% गिर गया।

एक ही समय में, कोर CPI सूचकांक अपरिवर्तित रहा।

कई अंतर्निहित श्रेणियाँ भी नरम हुईं:

- आश्रय केवल 0.1% बढ़ा

- मालिकों के समकक्ष किराए में 0.2% की वृद्धि हुई

- मोटर वाहन बीमा 2.0% गिर गया

- वस्त्र की कीमतें 0.6% गिर गईं

- प्रयुक्त कार और ट्रक की कीमतें 0.2% गिर गईं

- संचार की कीमतें 1.5% गिर गईं

- चिकित्सा देखभाल की कीमतें 0.1% गिर गईं

क्लीवलैंड फेड के वैकल्पिक महंगाई उपायों में भी सुधार हुआ है। जून में मीडियन सीपीआई 0.2% बढ़ा, जबकि 16% ट्रिम्ड-मीन्स सीपीआई अपरिवर्तित रहा। ये आंकड़े सुझाव देते हैं कि सुधार केवल गैसोलीन तक सीमित नहीं था, हालांकि ऊर्जा हेडलाइन गिरावट में सबसे बड़ा योगदानकर्ता थी।

फिर भी, महंगाई संघीय रिजर्व के दीर्घकालिक लक्ष्य से ऊपर बनी रही। हेडलाइन सीपीआई एक साल पहले की तुलना में अभी भी 3.5% अधिक था, खाद्य कीमतें 3.0% बढ़ी, आश्रय की कीमतें 3.3% बढ़ी, और ऊर्जा की कीमतें 15.7% अधिक थीं।

इसलिए जून ने एक और दर वृद्धि की तात्कालिकता को कम कर दिया बिना यह साबित किए कि महंगाई की समस्या हल हो गई है।

जुलाई में गर्मियों की महंगाई क्यों बढ़ सकती है?

1. गैसोलीन की कीमतें गिरना बंद हो गई हैं

ऊर्जा हेडलाइन महंगाई के फिर से बढ़ने की सबसे स्पष्ट वजह है।

राष्ट्रीय औसत नियमित गैसोलीन की कीमत 6 जुलाई को $3.777 प्रति गैलन से 13 जुलाई को $3.855 पर बढ़ गई। यह मध्य जून में दर्ज $4.052 के स्तर से नीचे रहा, लेकिन दिशा बदल गई थी।

जून सीपीआई को गैसोलीन की कीमतों में एक बड़े अनुक्रमिक गिरावट से लाभ हुआ। जुलाई को एक उच्च हेडलाइन सीपीआई रीडिंग उत्पन्न करने के लिए एक चरम तेल झटका की आवश्यकता नहीं है—उसे केवल गैसोलीन की कीमतों को पिछले गति पर गिरना बंद करना है।

यह एक महत्वपूर्ण आधार प्रभाव उत्पन्न करता है:

- जून सीपीआई को ऊर्जा से एक महत्वपूर्ण नकारात्मक योगदान मिला।

- जुलाई को उसी योगदान की संभावना नहीं है।

- यहां तक कि स्थिर ऊर्जा की कीमतें भी मासिक हेडलाइन महंगाई को काफी गर्म दिखा सकती हैं।

- एक नई तेल रैली ऊपर की जोखिम को और बढ़ा देगी।

ऊर्जा महंगाई अप्रत्यक्ष रूप से भी फैल सकती है:

- एयरलाइन किराए

- माल और लॉजिस्टिक्स लागत

- खाद्य परिवहन

- विनिर्माण इनपुट

- उपयोगिता बिल

- उपभोक्ता मुद्रास्फीति की अपेक्षाएँ

दूसरे दौर के प्रभाव फेड के लिए पहले गैसोलीन पंप पर वृद्धि से अधिक महत्वपूर्ण हैं।

2. आश्रय मुद्रास्फीति एक असामान्य रूप से नरम महीने के बाद सामान्य हो सकती है

आश्रय सीपीआई श्रेणियों में से एक सबसे बड़ी और सबसे स्थायी श्रेणी बनी हुई है।

जून में आश्रय सूचकांक केवल 0.1% बढ़ा, जो जनवरी 2021 के बाद से इसका सबसे छोटा मासिक वृद्धि है। मालिकों के समकक्ष किराए में 0.2% की वृद्धि हुई, जबकि घर से दूर रहने की लागत 2.3% गिर गई।

उन असामान्य रूप से नरम आंकड़ों की पुनरावृत्ति संभव है, लेकिन इसे मान नहीं लेना चाहिए।

आवास मुद्रास्फीति सामान्यतः धीरे-धीरे बढ़ती है क्योंकि सीपीआई किराया माप समय के साथ पट्टों को दर्शाता है। बाजार के किराए आधिकारिक सीपीआई डेटा के पूरी तरह से उस परिवर्तन को कैप्चर करने से पहले महीनों तक कमजोर हो सकते हैं।

जुलाई के लिए, निवेशकों को मॉनिटर करना चाहिए:

- प्राथमिक निवास का किराया

- मालिकों के समकक्ष किराया

- होटल और आवास की कीमतें

- क्षेत्रीय किराए के अंतर

- क्या जून की मंदी कई महीनों तक बनी रहती है

0.2% के आसपास की आश्रय रीडिंग डिसइन्फ्लेशन की कहानी का समर्थन करेगी। 0.3% या उससे अधिक की ओर एक पुनरुत्थान कोर सीपीआई को नियंत्रित करना अधिक कठिन बना देगा।

3. कोर वस्तुओं की मुद्रास्फीति एक द्वि-पक्षीय जोखिम बनी हुई है

कोर वस्तुओं की कीमतों को जून में कपड़ों, प्रयुक्त वाहनों और संचार में गिरावट का लाभ मिला।

जुलाई कम अनुकूल हो सकता है।

प्रयुक्त वाहन की कीमतें, इलेक्ट्रॉनिक्स, घरेलू फर्नीशिंग और आयातित उपभोक्ता वस्तुएं आपूर्ति श्रृंखला में व्यवधान, मुद्रा आंदोलनों, व्यापार नीति और परिवहन लागत से प्रभावित हो सकती हैं।

फेडरल रिजर्व की जुलाई मौद्रिक नीति रिपोर्ट में उल्लेख किया गया कि 2026 में मुद्रास्फीति बढ़ी थी, आंशिक रूप से क्योंकि आपूर्ति झटकों ने कुछ क्षेत्रों में कीमतें बढ़ा दी थीं, जिसमें ऊर्जा भी शामिल है। यह महत्वपूर्ण है क्योंकि आपूर्ति झटके हमेशा उच्च ब्याज दरों के प्रति तेजी से प्रतिक्रिया नहीं करते हैं।

उच्च दरें मांग को कम कर सकती हैं, लेकिन वे तुरंत एक शिपिंग मार्ग को फिर से खोल नहीं सकतीं, तेल उत्पादन को बढ़ा नहीं सकतीं या एक बाधित आपूर्ति श्रृंखला की मरम्मत नहीं कर सकतीं।

कोर वस्तुओं की महंगाई में एक नई वृद्धि गैसोलीन-केवल CPI आश्चर्य से अधिक चिंताजनक होगी क्योंकि यह सुझाव देगी कि मूल्य दबाव ऊर्जा से परे फैल रहा है।

क्या जुलाई CPI रिपोर्ट फेड को हॉकिश बनाए रखेगी?

फेडरल रिजर्व पहले से ही अपेक्षाकृत हॉकिश पूर्वाग्रह के साथ काम कर रहा है।

संघीय फंड दर के लिए लक्ष्य सीमा 3.50% से 3.75% पर बनी हुई है, जो 2026 की शुरुआत से है। जून के आर्थिक पूर्वानुमान के सारांश में, फेडरल रिजर्व के मीडियन प्रतिभागी ने अनुमान लगाया:

| फेडरल रिजर्व का पूर्वानुमान | 2026 मीडियन |

|---|---|

| वास्तविक GDP वृद्धि | 2.2% |

| बेरोजगारी दर | 4.3% |

| हेडलाइन PCE महंगाई | 3.6% |

| मुख्य PCE महंगाई | 3.3% |

| वर्ष के अंत की संघीय फंड दर | 3.8% |

3.8% का मीडियन वर्षांत दर पूर्वानुमान वर्तमान लक्ष्य सीमा के 3.625% मध्य बिंदु से थोड़ा ऊपर है। इसलिए, इसका अर्थ है कि मीडियन नीति निर्माता ने अपेक्षा की कि नीति प्रतिबंधात्मक बनी रहेगी और 2026 के अंत से पहले संभावित रूप से बढ़ेगी।

फेड यह भी परिभाषित करता है कि मूल्य स्थिरता PCE मूल्य सूचकांक में वार्षिक परिवर्तन द्वारा मापी गई 2% महंगाई है।

यह एक महत्वपूर्ण अंतर है: फेडरल रिजर्व सीधे CPI का लक्ष्य नहीं रखता। CPI बाजारों को प्रभावित करता है और समय पर जानकारी प्रदान करता है, लेकिन अधिकारी PCE महंगाई, वेतन, उत्पादकता, रोजगार, महंगाई की अपेक्षाएँ और वित्तीय स्थितियों का भी मूल्यांकन करेंगे।

जुलाई CPI जुलाई FOMC निर्णय को प्रभावित नहीं कर सकता

समय महत्वपूर्ण है।

फेडरल रिजर्व की जुलाई नीति बैठक 28-29 जुलाई को होगी, जबकि जुलाई CPI रिपोर्ट 12 अगस्त से पहले जारी नहीं होगी।

इसलिए, जुलाई CPI जुलाई की बैठक को प्रभावित नहीं कर सकता। इसके बजाय, यह 15-16 सितंबर FOMC बैठक के लिए एक महत्वपूर्ण इनपुट बन जाएगा, जिसमें आर्थिक पूर्वानुमानों का एक नया सारांश और डॉट प्लॉट शामिल होगा।

इसका मतलब है कि एक गर्म जुलाई CPI रिपोर्ट कर सकती है:

- सितंबर में दर वृद्धि की संभावना बढ़ाना

- अपेक्षित दर कटौती को भविष्य में और आगे बढ़ाना

- ट्रेजरी यील्ड बढ़ाना

- अमेरिकी डॉलर को मजबूत करना

- लंबी अवधि के विकास स्टॉक्स पर दबाव डालना

- फेड के कार्य करने से पहले वित्तीय परिस्थितियों को कड़ा करना

एक नरम रिपोर्ट इसके विपरीत कर सकती है, हालांकि नीति निर्माताओं को शायद विजय की घोषणा करने से पहले एक से अधिक अनुकूल महीने की आवश्यकता होगी।

किस प्रकार की CPI रिपोर्ट वास्तव में फेड को चिंतित कर सकती है?

गैसोलीन द्वारा पूरी तरह से संचालित हेडलाइन CPI पुनरुद्धार शायद फेड को सतर्क रखेगा, लेकिन यह एक और वृद्धि को ट्रिगर करने के लिए पर्याप्त नहीं हो सकता है।

एक अधिक हॉकिश संयोजन में शामिल होंगे:

- कोर CPI 0.3% से 0.4% या उससे अधिक

- आश्रय महंगाई का तेजी से मासिक गति में लौटना

- कोर सेवाओं की महंगाई में तेजी

- कई श्रेणियों में कोर वस्तुओं की कीमतों का बढ़ना

- पिछले महंगाई डेटा में ऊपर की ओर संशोधन

- छोटे और मध्यावधि महंगाई की अपेक्षाओं में वृद्धि

- श्रम बाजार की निरंतर मजबूती

- प्रतिबंधात्मक दरों के बावजूद मजबूत उपभोक्ता खर्च

न्यूयॉर्क फेड की जून उपभोक्ता अपेक्षा सर्वेक्षण ने पहले ही कुछ नई चिंताएँ दिखाई हैं। एक साल की मीडियन महंगाई अपेक्षाएं 3.7% तक बढ़ गईं, जबकि तीन साल की अपेक्षाएं 3.3% तक बढ़ गईं। पांच साल की अपेक्षाएं 3.0% पर अपरिवर्तित रहीं।

दीर्घकालिक स्थिरता आश्वस्त करने वाली है, लेकिन छोटी अवधि की अपेक्षाओं में वृद्धि फेड को एक प्रारंभिक नरम मोड़ से बचने का एक और कारण देती है।

पांच CPI घटक जिन पर निवेशकों को ध्यान देना चाहिए

1. कोर CPI महीने दर महीने

मासिक कोर आंकड़ा शायद हेडलाइन वर्ष-दर-वर्ष दर से अधिक महत्वपूर्ण होगा।

0.2% के आसपास का कोर रीडिंग क्रमिक डिसइन्फ्लेशन के साथ संगत होगा। 0.3% का रीडिंग असहज होगा लेकिन प्रबंधनीय। 0.4% का रीडिंग जून में सुधार अस्थायी था, इस डर को फिर से जीवित करेगा।

2. आश्रय

आश्रय में CPI बास्केट में पर्याप्त वजन है यह निर्धारित करने के लिए कि अन्यथा नरम मुद्रास्फीति डेटा ऊँचे बने रहते हैं या नहीं।

मुख्य प्रश्न यह नहीं है कि क्या आश्रय मुद्रास्फीति अभी भी सकारात्मक है। यह है कि क्या मासिक गति धीमी होती जा रही है।

3. आश्रय को छोड़कर सेवाएँ

सेवा की कीमतें श्रम लागत, उपभोक्ता मांग और व्यवसाय की मूल्य निर्धारण शक्ति से निकटता से जुड़ी होती हैं।

ऐसे श्रेणियों पर ध्यान दें जैसे:

- मनोरंजन

- व्यक्तिगत देखभाल

- चिकित्सा सेवाएँ

- बीमा

- रेस्तरां

- परिवहन सेवाएँ

- हवाई किराए

सेवा क्षेत्र में व्यापक तेजी एक महीने की ऊर्जा में हलचल से अधिक स्थायी होगी।

4. कोर सामान

कोर सामान मुद्रास्फीति यह प्रकट कर सकती है कि क्या आपूर्ति श्रृंखला और व्यापार से संबंधित दबाव खुदरा कीमतों में जा रहे हैं।

विशेष ध्यान वाहनों, इलेक्ट्रॉनिक्स, वस्त्र, फर्नीचर और उपकरणों पर दिया जाना चाहिए।

5. मुद्रास्फीति की चौड़ाई

निवेशक अक्सर शीर्ष-लाइन संख्या पर बहुत संकीर्ण ध्यान केंद्रित करते हैं।

एक बेहतर ढांचा पूछता है कि कितने CPI श्रेणियाँ तेजी से बढ़ रही हैं। एक अस्थिर श्रेणी में केंद्रित 0.3% मासिक कोर रीडिंग आवास, स्वास्थ्य देखभाल, परिवहन और उपभोक्ता सामानों में व्यापक वृद्धि द्वारा उत्पन्न समान आंकड़े से अलग है।

क्लीवलैंड फेड के मीडियन और ट्रिम्ड-मीन CPI माप उपयोगी हैं क्योंकि वे असामान्य रूप से बड़े मूल्य वृद्धि या कमी के प्रभाव को कम करते हैं। जून में, दोनों मापों ने सुझाव दिया कि अंतर्निहित मुद्रास्फीति कम हो रही थी, लेकिन इनमें से कोई भी फेड के लक्ष्य-संगत गति पर पूरी तरह से वापस नहीं आया था।

एक व्यावहारिक जुलाई CPI परिदृश्य खेल पुस्तक

निवेशकों को रिलीज से पहले एक बड़े दिशा में दांव लगाने के बजाय परिणामों की एक श्रृंखला के लिए तैयार रहना चाहिए।

| परिदृश्य | CPI विवरण | संभावित फेड व्याख्या | संभावित बाजार प्रतिक्रिया |

|---|---|---|---|

| स्पष्ट डिसइन्फ्लेशन | कोर 0.1%–0.2%, नरम आश्रय और सेवाएँ | जून में सुधार स्थायी होता जा रहा है | उपज कम, डॉलर नरम, विकास स्टॉक्स का समर्थन |

| ऊर्जा-केवल पुनरुत्थान | हेडलाइन लगभग 0.3%, कोर लगभग 0.2% | अस्थायी हेडलाइन दबाव, सीमित नीति प्रभाव | मिश्रित प्रतिक्रिया; बाजार कोर विवरण पर ध्यान केंद्रित करते हैं |

| व्यापक गर्म रिपोर्ट | हेडलाइन और कोर 0.3% से ऊपर | सितंबर वृद्धि का जोखिम बढ़ता है | उपज और डॉलर उच्च; दर-संवेदनशील स्टॉक्स पर दबाव |

| स्टैगफ्लेशन झटका | ऊर्जा में वृद्धि जबकि गतिविधि कमजोर होती है | कठिन नीतिगत दुविधा | शेयरों में उतार-चढ़ाव; ऊर्जा और रक्षात्मक संपत्तियाँ बेहतर प्रदर्शन कर सकती हैं |

| मिश्रित रिपोर्ट | गर्म आश्रय लेकिन नरम सामान, या इसके विपरीत | फेड अधिक साक्ष्य की प्रतीक्षा करता है | प्रारंभिक उतार-चढ़ाव के बाद सेक्टर रोटेशन |

एक अधिक संरचित प्रक्रिया के लिए, निवेशक SimianX AI का उपयोग कर सकते हैं ताकि मैक्रो शीर्षक, तकनीकी बाजार की स्थितियों, कंपनी के मूलभूत तथ्यों और मॉडल-जनित निर्णय संकेतों को संयोजित किया जा सके, बजाय कि केवल हेडलाइन CPI संख्या पर प्रतिक्रिया करने के।

वॉर्श की पहली फेड बैठक: डॉट प्लॉट दर वृद्धि की ओर मुड़ा पर मौजूदा SimianX अनुसंधान अतिरिक्त संदर्भ प्रदान करता है कि क्यों मुद्रास्फीति डेटा अब विषम प्रभाव डालते हैं: नरम रिपोर्टें वृद्धि की अपेक्षाओं को कम कर सकती हैं, लेकिन गर्म रिपोर्टें जल्दी से फेड की कसने की पूर्वाग्रह को मान्य कर सकती हैं।

SimianX भी निवेशकों के लिए एक समर्पित US CPI vs क्रिप्टो: 5% डेली स्विंग और रेट-बेट प्लेबुक गाइड प्रदान करता है जो बिटकॉइन और अन्य उच्च-बेटा संपत्तियों पर नज़र रखते हैं।

जुलाई CPI स्टॉक्स, बांड और क्रिप्टो को कैसे प्रभावित कर सकता है?

ट्रेजरी बांड

दो साल की ट्रेजरी उपज आमतौर पर अपेक्षित फेडरल रिजर्व नीति पथ में बदलावों के प्रति अत्यधिक संवेदनशील होती है।

एक गर्म कोर CPI रिपोर्ट इस संभावना को बढ़ा सकती है कि दरें लंबे समय तक ऊँची रहें या फिर से बढ़ें। एक नरम रिपोर्ट उस जोखिम को कम कर सकती है, हालांकि फेड की मौजूदा मुद्रास्फीति पूर्वानुमान यह सीमित कर सकते हैं कि उपज कितनी तेजी से गिरती है।

प्रौद्योगिकी और AI स्टॉक्स

उच्च-विकास प्रौद्योगिकी कंपनियाँ विशेष रूप से छूट दरों के प्रति संवेदनशील होती हैं।

उच्च उपज दूर के भविष्य की आय के वर्तमान मूल्य को कम कर देती है, जो मूल्यांकन गुणांक पर दबाव डाल सकती है, भले ही कंपनियों के परिचालन परिणाम मजबूत बने रहें।

हालांकि, प्रतिक्रिया आवश्यक रूप से समान नहीं होगी। मजबूत आय वृद्धि, सकारात्मक नकद प्रवाह और टिकाऊ AI मांग वाली कंपनियाँ उन अटकलों वाली व्यवसायों की तुलना में बेहतर स्थिति में रह सकती हैं जिनका मूल्यांकन भविष्य के लाभों पर बहुत अधिक निर्भर करता है।

बैंक और वित्तीय स्टॉक्स

यदि उधारी के मार्जिन में सुधार होता है तो बैंक उच्च ब्याज दरों से लाभ उठा सकते हैं, लेकिन एक उलटा या अस्थिर उपज वक्र दबाव पैदा कर सकता है।

निवेशकों को निम्नलिखित के बीच अंतर करना चाहिए:

- मजबूत वृद्धि के कारण उच्च दरें

- लगातार मुद्रास्फीति के कारण उच्च दरें

- क्रेडिट बिगड़ने के साथ उच्च दरें

दूसरी और तीसरी संयोजन आमतौर पर वित्तीय स्टॉक्स के लिए कम अनुकूल होती हैं।

अमेरिकी डॉलर

एक गर्म CPI रिपोर्ट आमतौर पर डॉलर का समर्थन करेगी यदि यह अन्य अर्थव्यवस्थाओं की तुलना में अपेक्षित अमेरिकी ब्याज दरों को बढ़ाती है।

एक नरम रिपोर्ट डॉलर को कमजोर कर सकती है, विशेष रूप से यदि विदेशी केंद्रीय बैंक हॉकिश बने रहें।

सोना और बिटकॉइन

सोना और बिटकॉइन CPI पर कई प्रतिस्पर्धात्मक चैनलों के माध्यम से प्रतिक्रिया कर सकते हैं:

- वास्तविक ब्याज दरें

- डॉलर की ताकत

- तरलता की अपेक्षाएँ

- जोखिम की भूख

- मुद्रास्फीति-हेजिंग मांग

- लीवरेज्ड स्थिति

एक गर्म CPI रिपोर्ट स्वचालित रूप से मुद्रास्फीति हेज के लिए बुलिश नहीं होती। यदि यह वास्तविक उपज और डॉलर को तेज़ी से बढ़ाती है, तो सोना और क्रिप्टो प्रारंभ में गिर सकते हैं।

यह इसलिए है क्योंकि व्यापारियों को पूर्ण नीति संचरण तंत्र का मूल्यांकन करना चाहिए न कि सरल उच्च CPI = मुद्रास्फीति हेज खरीदें नियम का उपयोग करना चाहिए।

जुलाई CPI रिलीज चेकलिस्ट

अगस्त 12 की रिपोर्ट से पहले, निवेशकों को निम्नलिखित डेटा अपडेट करना चाहिए:

- जुलाई के अंत तक साप्ताहिक गैसोलीन कीमतों का ट्रैक रखें।

- कच्चे तेल और परिष्कृत उत्पाद बाजारों की निगरानी करें।

- निजी किराया और आवास संकेतकों की समीक्षा करें।

- प्रयुक्त वाहन नीलामी कीमतों पर नज़र रखें।

- एयरलाइन किराए और यात्रा मांग का ट्रैक रखें।

- वेतन वृद्धि और श्रम बाजार की स्थितियों की समीक्षा करें।

- एक वर्ष, तीन वर्ष और पांच वर्ष की मुद्रास्फीति की अपेक्षाओं की निगरानी करें।

- क्लीवलैंड फेड मुद्रास्फीति नाउकास्ट की तुलना पेशेवर पूर्वानुमानों से करें।

- रिलीज से पहले विकल्प-निहित अस्थिरता की जांच करें।

- CPI-संवेदनशील स्थिति में प्रवेश करने से पहले जोखिम सीमाएँ परिभाषित करें।

रिलीज के बाद, इस अनुक्रम का उपयोग करें:

- महीने दर महीने हेडलाइन CPI पढ़ें।

- महीने दर महीने कोर CPI पढ़ें।

- आश्रय और मालिकों के समकक्ष किराए की जांच करें।

- सबसे मजबूत और सबसे कमजोर श्रेणियों की पहचान करें।

- मापें कि क्या मुद्रास्फीति व्यापक थी या संकेंद्रित।

- दो साल की ट्रेजरी उपज पर नज़र रखें।

- बाजार की प्रतिक्रिया की तुलना वास्तविक आश्चर्य से करें।

- पुष्टि के बिना पहले मूल्य आंदोलन का पीछा करने से बचें।

एक अनुशासित CPI प्रक्रिया डेटा आश्चर्य, फेड की व्याख्या और बाजार की प्रतिक्रिया को अलग करती है। ये तीन संकेत हमेशा एक ही दिशा में नहीं होते हैं।

जुलाई CPI पूर्वावलोकन 2026 के बारे में अक्सर पूछे जाने वाले प्रश्न

जुलाई 2026 CPI रिपोर्ट कब जारी होगी?

श्रम सांख्यिकी ब्यूरो जुलाई 2026 उपभोक्ता मूल्य सूचकांक को 12 अगस्त, 2026 को सुबह 8:30 पूर्वी समय पर प्रकाशित करने का कार्यक्रम है। रिपोर्ट जुलाई के दौरान होने वाले उपभोक्ता मूल्य परिवर्तनों को कवर करेगी।

क्या जुलाई CPI फेडरल रिजर्व को ब्याज दरें बढ़ाने के लिए मजबूर करेगा?

जरूरी नहीं। गैसोलीन के कारण होने वाली हेडलाइन वृद्धि शायद फेड को सतर्क रखेगी, लेकिन कोर महंगाई, सेवाओं और महंगाई की अपेक्षाओं में व्यापक तेजी एक और दर वृद्धि के लिए एक मजबूत मामला बनाएगी।

जुलाई 2026 CPI क्या दिखाएगा?

सबसे संभावित सेटअप जून की ऊर्जा-प्रेरित गिरावट से हेडलाइन महंगाई में सुधार है, जबकि कोर परिणाम आश्रय, सेवाओं और वस्तुओं की कीमतों पर निर्भर करता है। चूंकि जुलाई डेटा संग्रह अभी भी चल रहा है, निवेशकों को सटीक बिंदु अनुमान पर भरोसा करने के बजाय परिदृश्य रेंज का उपयोग करना चाहिए।

कोर CPI हेडलाइन CPI से अधिक महत्वपूर्ण क्यों है?

कोर CPI खाद्य और ऊर्जा को हटा देता है, जो महीने दर महीने तेज़ी से बदल सकते हैं। यह एक पूर्ण महंगाई माप नहीं है, लेकिन यह अक्सर हेडलाइन CPI की तुलना में लगातार मूल्य दबाव का अधिक स्पष्ट दृश्य प्रदान करता है।

CPI एआई स्टॉक्स और बिटकॉइन को कैसे प्रभावित करता है?

CPI ब्याज दरों, बांड उपज, तरलता और अमेरिकी डॉलर की अपेक्षाओं को बदलता है। अधिक महंगाई उच्च-मूल्यांकन वाले एआई स्टॉक्स और क्रिप्टो पर दबाव डाल सकती है यदि यह वास्तविक उपज को उच्चतर ले जाती है, जबकि कम महंगाई अपेक्षित मौद्रिक कसावट को कम करके जोखिम वाले संपत्तियों का समर्थन कर सकती है।

निष्कर्ष

जुलाई CPI पूर्वावलोकन 2026 जून की असामान्य रूप से बड़ी ऊर्जा-प्रेरित गिरावट के बाद हेडलाइन महंगाई में संभावित सुधार की ओर इशारा करता है। गैसोलीन की कीमतें गिरना बंद हो गई हैं, आश्रय एक बहुत नरम महीने के बाद सामान्य हो सकता है, और आपूर्ति से संबंधित जोखिम मौजूद हैं।

हालांकि, फेडरल रिजर्व रिपोर्ट की संरचना के बारे में हेडलाइन संख्या से अधिक परवाह करेगा।

ऊर्जा के कारण एक मध्यम वृद्धि शायद लंबे समय तक उच्च नीति रुख को मजबूत करेगी बिना दर वृद्धि की गारंटी के। कोर वस्तुओं, आश्रय और सेवाओं में व्यापक तेजी—विशेष रूप से बढ़ती महंगाई की अपेक्षाओं के साथ—सितंबर FOMC बैठक से पहले एक अधिक हॉकिश संकेत प्रस्तुत करेगी।

इसलिए, निवेशकों को तीन सवालों पर ध्यान केंद्रित करना चाहिए:

- क्या महंगाई केवल ऊर्जा के कारण सुधार रही है?

- क्या कोर मुद्रास्फीति फिर से व्यापक और स्थायी होती जा रही है?

- क्या रिपोर्ट अपेक्षित फेडरल रिजर्व नीति पथ को महत्वपूर्ण रूप से बदलती है?

उन संकेतों की निगरानी करने के लिए जो मैक्रो डेटा, बाजार समाचार, तकनीकी प्रवृत्तियों और संपत्ति-विशिष्ट बुनियादी बातों में हैं, SimianX AI का अन्वेषण करें और जुलाई CPI रिलीज़ से पहले एक परिदृश्य-आधारित अनुसंधान प्रक्रिया बनाएं।

संबंधित लेख

- वॉर्श की पहली फेड बैठक: डॉट प्लॉट दर वृद्धि की ओर मुड़ा

- 1983 से Fed की हर ब्याज दर वृद्धि साइकिल: S&P 500 और चिप शेयर

- US CPI vs क्रिप्टो: 5% डेली स्विंग और रेट-बेट प्लेबुक गाइड